如何用Python预测你的花呗可以用到什么时候

如何用Python预测你的花呗可以用到什么时候,相信很多没有经验的人对此束手无策,为此本文总结了问题出现的原因和解决方法,通过这篇文章希望你能解决这个问题。

春节结束,离开家里混吃混喝的怀抱,我又开始了用花呗、还花呗的无限循环。

花呗给人一种“有钱”的感觉,我不禁思考:像我这种发工资前靠花呗活着,一发工资就还花呗的平静什么时候会打破,我要是还不起花呗了怎么办?

我决定用Python建立模型,看看以我目前的收入情况,什么时候会面临吃土的状况。

利用蒙特卡洛原理,我决定建立收入支出模型进行测算。先梳理一下基本情况:

1、基本收入:我的月薪是税前1W,并且公司每月会根据绩效给予1500元左右的奖金,做的多给的多;

2、吃土条件:假设全部花费由花呗支付,当月花呗欠款大于当月可支出收入时,就要“吃土了”;

3、不吃土条件:预设120个月(十年),假如十年都没能够吃上土,那就代表愿望成真。

以这个逻辑,我可以建立收入-支出模型并用Python代码实现。

蒙特卡洛原理,又称随机抽样或统计试验方法,使用随机数(或更常见的伪随机数)来解决很多计算问题,将所求解的问题同一定的概率模型建立关系,用计算机实现统计模拟或抽样,以获得问题的近似解,并以赌城“蒙特卡洛”命名。

1.建立每月到手收入模型

在上海,我的到手收入是这样组成的:

净收入=月薪-五险一金+奖金-个人所得税

*五险一金基数为月薪,个税基数为扣除五险一金后,月薪与奖金的和。

上海市五险一金缴纳系数:

个税政策随着收入的上升税率如下(调整前):

奖金的数学模型设为以1500元为均值、200元为标准差的正态分布:

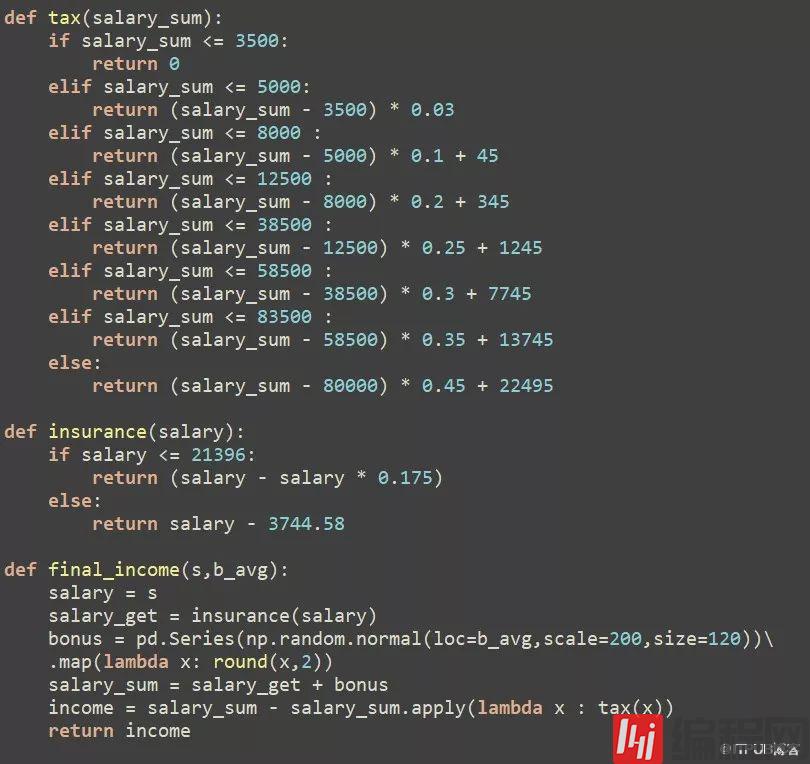

综合以上信息,我用Python建立计算每月净收入的模型如下:

即使不懂python语言,会一些英语也可以看出我根据上述信息,构建了名为“final_income”的函数。文末有完整代码和教程。

2.建立每月花呗支出模型

根据我对自己深刻的理解,我模拟出每月在哪些项目上支出以及如何支出:

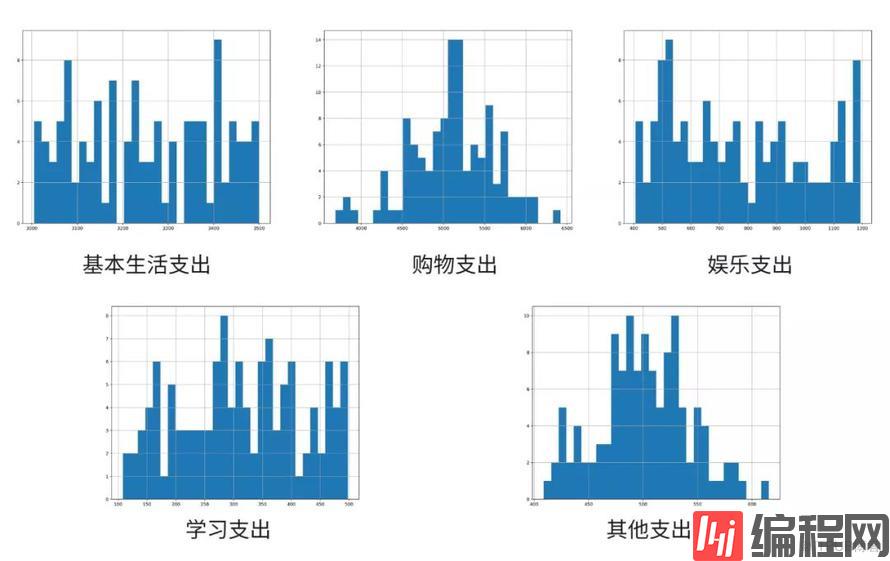

总支出=基本生活+购物+娱乐+学习+其他

基本生活支出:

在上海的基本支出,一天100不在话下,变化也不会太大。我设定以3000元和3500元为限,均匀分布。

购物支出:

“工资一分二,购物拿一半。”我是一个特别爱买买买的人,所以,模型设定为以5000元为均值,500元为标准差的正态分布。

娱乐支出:

每周一次的朋友会面是不能少的,一次至少花个100,多则300不过分吧。所以,模型设定以400元和1200元为限,均匀分布。

学习支出:

爱学习应该是我的优点,某在线平台课程价格大概在100元到500元不等。所以,这个也可以设定个均匀分布的模型。

其他支出:

每个月总会有些意外什么的,比如出门掉了个钱包等等。所以,为了计算尽可能接近真实,我设定500元为均值,40元为标准差的正态分布模型。

不要笑,我知道这是一名标准的月光族……

不要笑,我知道这是一名标准的月光族……

3.模拟收支是否平衡

有了收入支出,我就可以计算是否能收支平衡了。

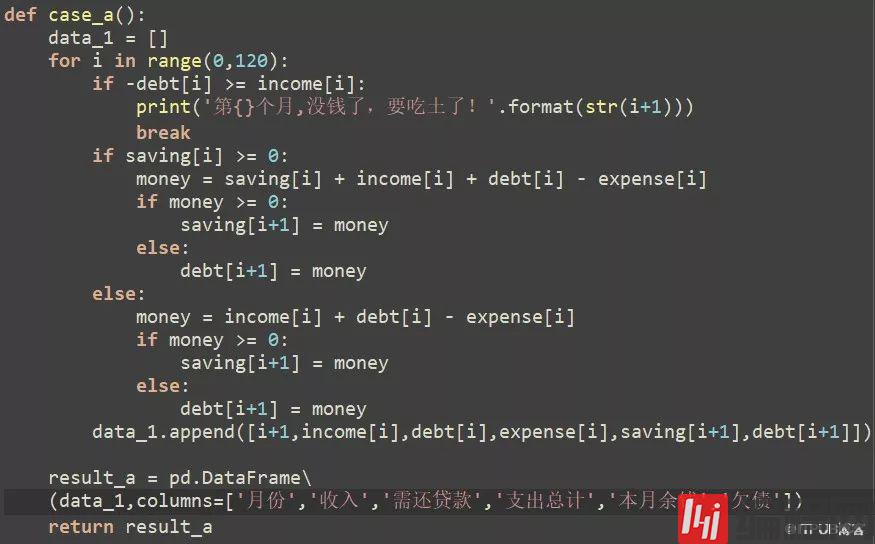

第一回合:不使用分期功能

当月支出,下月需全部还清。算法模型如下:

文末有完整代码和教程

为了使结果更为精确,结合以上收支模型我进行了1万次模拟,模拟的过程是这样的:

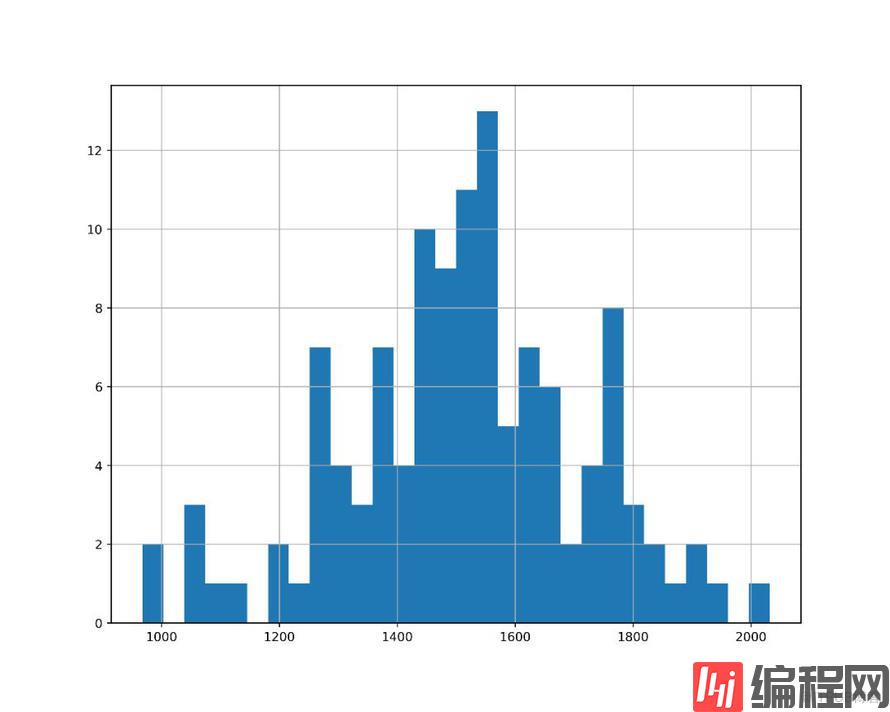

模拟结果如下:

横坐标代表第x个月要吃土;柱形图高度h代表1w次模拟中,结果恰好为第x个月要吃土的模拟次数

显然,在不分期借贷的情况下,我几乎会在一年后面临吃土,而最快只要6个月。那么,可以分期会不会好一点呢?

第二回合:允许分期

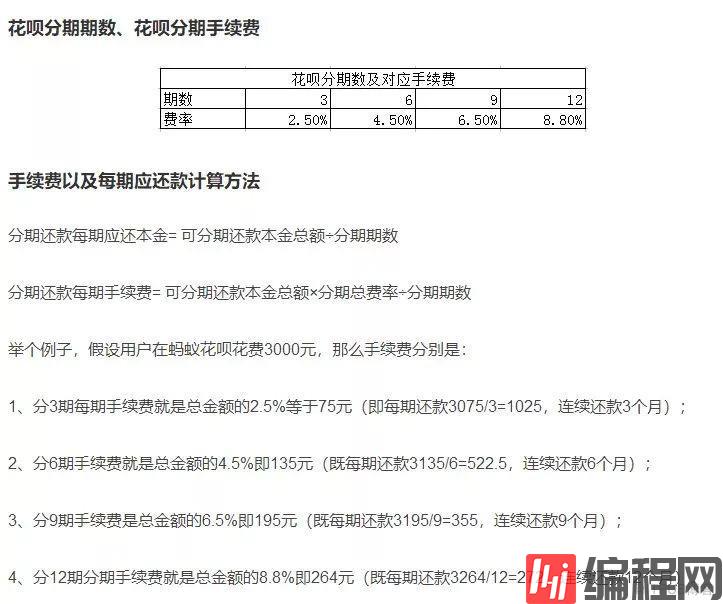

分期相当于把当月需要还的款项分摊到之后数个月,当月的负担减小了,但代价是支付一定的利息。此时我快速翻出了花呗的利率表:

看明白了吗?数学好的可以仔细算算。现在余额宝年化2.5%,而花呗分期10%!!!!

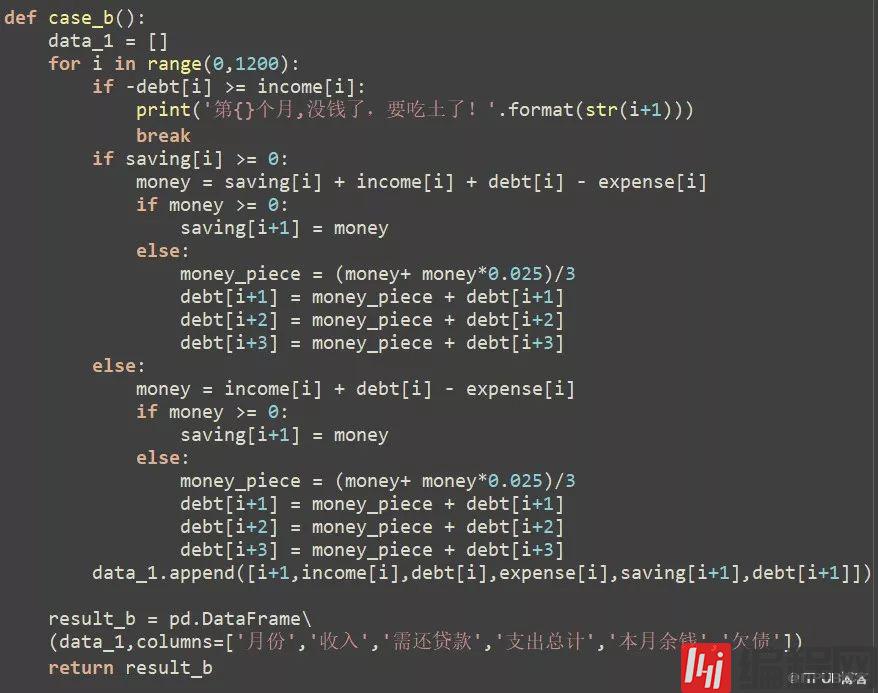

如果每期欠款都做分期偿还,则算法模型如下:

文末有完整代码和教程

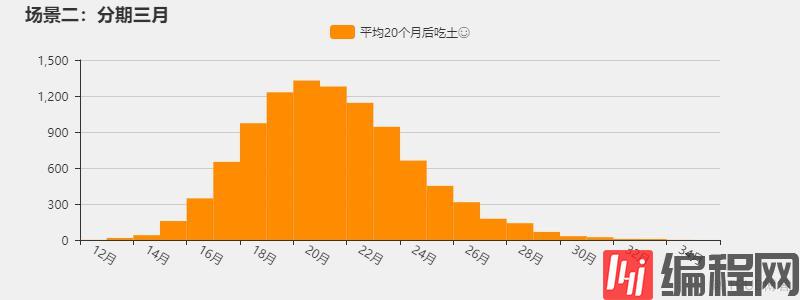

以分三个月还清债务为例,一万次模拟后,这样的方式的确大大延缓了吃土的日子。最早12个月后才会面临吃土问题。平均挥霍20个月。

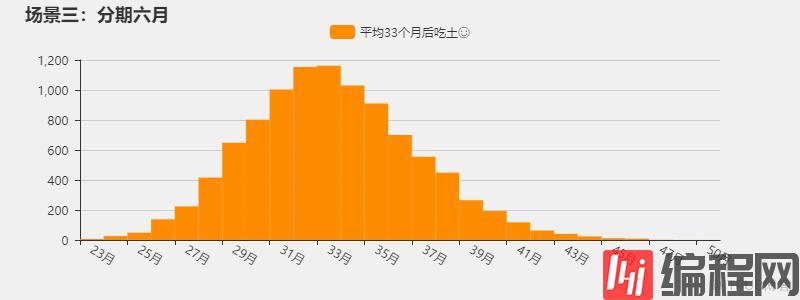

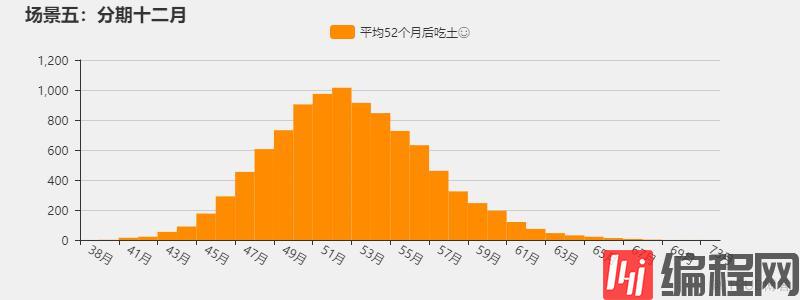

分六个月、九个月和十二个月还款的情况分布在图上是这样的:

注意图上标注的“平均XX个月后吃土”。结果已经很明朗了,虽然没有达到预定的十年吃不上土的标准,但是分期时间越长,可以尽情挥霍不吃土的时间就越长,表明通过透支、借贷,能够大大延缓面临吃土的时间。

挥霍四年才会破产,已经大大地出乎我的意料。并且我相信以我的数据分析能力,4年后我的收入肯定已经大涨了。

但是当我打开我的花呗首页时,我发现一个问题:我的信用总额度只有1.5万:

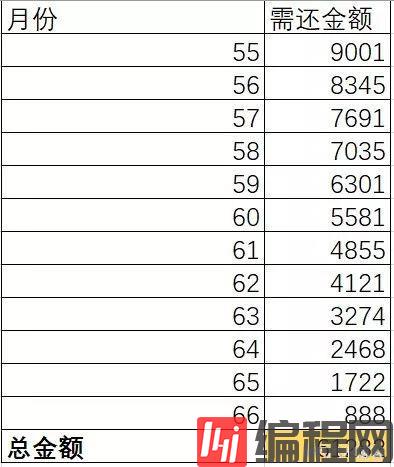

我选取了分期十二个月、一万次模拟中的一次数据,看了下吃土前夕最后12个月欠款项总额:

……我的额度根本不够,看来吃土无法避免。

4.考虑额度后如何吃土

这次我对分期十二月的算法增加一个限制,当未来12个月欠款金额大于等于1.5万,则剁手,不再使用花呗。我截取了额度用尽时的最可能时间点课欠款额,进行了简单计算:

图表显示,在第20个月额度用尽,未来12个月所需偿还的贷款总额为16544元。符合正常额度。而当月需还2291元,而后每月递减。

2000多元的欠款不多,以我目前的状况肯定能负担,看来花呗的额度有控制风险的作用,不至于让我没钱用,也不会让我欠下巨额款项。

经过一番计算,我终于意识到:道路千万条,数据第一条。支出不规范,收入两行泪。

看完上述内容,你们掌握如何用Python预测你的花呗可以用到什么时候的方法了吗?如果还想学到更多技能或想了解更多相关内容,欢迎关注编程网行业资讯频道,感谢各位的阅读!

免责声明:

① 本站未注明“稿件来源”的信息均来自网络整理。其文字、图片和音视频稿件的所属权归原作者所有。本站收集整理出于非商业性的教育和科研之目的,并不意味着本站赞同其观点或证实其内容的真实性。仅作为临时的测试数据,供内部测试之用。本站并未授权任何人以任何方式主动获取本站任何信息。

② 本站未注明“稿件来源”的临时测试数据将在测试完成后最终做删除处理。有问题或投稿请发送至: 邮箱/279061341@qq.com QQ/279061341